De superioriteit van algoritmisch handelen berust niet op snelheid, maar op de wiskundige discipline van een deterministisch model dat menselijke, irrationele paniekreacties elimineert.

- Algoritmes presteren beter in volatiele markten omdat ze zich strikt aan voorgedefinieerde statistische regels houden, ongevoelig voor angst en hebzucht.

- De grootste valkuil is ‘overfitting’, waarbij een model perfect op historische data is afgestemd maar faalt in de reële markt omdat het niet kan omgaan met stochastische, onvoorspelbare gebeurtenissen.

Aanbeveling: Focus niet op het bouwen van het ‘perfecte’ algoritme, maar op het definiëren van een robuuste strategie met heldere risicoparameters die u of een beheerd platform consistent kan uitvoeren.

De financiële markten zijn een arena van logica en emotie. Een ervaren belegger begrijpt dit spanningsveld. U analyseert, u vormt een strategie, maar wanneer de markten dieprood kleuren, neemt de menselijke psychologie het vaak over. De drang om te verkopen tijdens een paniekgolf is een oerinstinct, maar zelden een winstgevende strategie. De klassieke aanbeveling is om emoties te beheersen, maar dit is eenvoudiger gezegd dan gedaan. De ware vraag is niet hoe we onze emoties kunnen onderdrukken, maar hoe we ze volledig uit de beslissingsvergelijking kunnen verwijderen.

Hier komen handelsalgoritmes, of ’trading bots’, in beeld. Vergis u niet: dit gaat verder dan de populaire robo-adviseurs die periodiek beleggen in ETF’s. We spreken over geautomatiseerde systemen die op basis van data, wiskundige modellen en vooraf gedefinieerde regels autonoom koop- en verkoopbeslissingen nemen. In België is het gebruik van dergelijke systemen volledig legaal en wordt het, afhankelijk van de aanbieder, gereguleerd door de FSMA (Autoriteit voor Financiële Diensten en Markten). De kern van de zaak is de transitie van een subjectieve, op gevoel gebaseerde benadering naar een puur objectief, deterministisch model.

De veronderstelling is vaak dat dit het domein is van grote institutionele spelers met supersnelle computers. Hoewel High-Frequency Trading (HFT) een aparte discipline is, is de kerntechnologie van algoritmisch handelen vandaag verrassend toegankelijk geworden. Dit artikel is geen verkoopspraatje voor een ‘get rich quick’ bot. Het is een kwantitatieve dissectie. We analyseren de wiskundige logica achter de prestaties, de concrete methodes zoals ‘grid trading’, de valkuilen van modeloptimalisatie en de praktische toegankelijkheid voor de Belgische particuliere belegger. Het doel is niet om u een kant-en-klaar algoritme te geven, maar om u de objectieve parameters aan te reiken om de juiste keuze te maken: zelf bouwen, laten beheren of bewust negeren.

Dit artikel biedt een gestructureerde analyse van de belangrijkste facetten van algoritmisch beleggen. Ontdek de onderliggende mechanismen, de strategische keuzes en de praktische toepassingen voor de Belgische context.

Sommaire : Analyse van algoritmische handel voor de Belgische belegger

- Waarom presteren computers beter dan mensen tijdens een paniekreactie op de beurs?

- Hoe stelt u een ‘grid trading’ strategie in voor een zijwaartse markt?

- Zelf algoritmes schrijven of uw geld laten beheren door een algoritme van de bank?

- De fout van denken dat resultaten uit het verleden garantie bieden door een algoritme te perfect af te stellen

- Wanneer wordt de snelheid van uw internetverbinding de bepalende factor voor winst of verlies?

- Hoe democratiseren online platformen het professioneel vermogensbeheer voor de kleine belegger?

- Hoe biedt Decentralized Finance (DeFi) hogere rendementen dan uw spaarboekje ondanks het risico?

- Hoe spot u onbenutte economische opportuniteiten in de Belgische dienstensector?

Waarom presteren computers beter dan mensen tijdens een paniekreactie op de beurs?

De superioriteit van een algoritme tijdens een beurscrash is niet gebaseerd op superieure intelligentie, maar op de totale afwezigheid ervan. Een computer kent geen angst, hebzucht of spijt. Hij voert enkel een reeks vooraf gedefinieerde, wiskundige instructies uit. Tijdens de coronacrisis in maart 2020 zag de BEL20-index een verlies van meer dan 7,6% op één dag, gedreven door massale, door paniek ingegeven verkoopgolven. Guy Lerminiaux van zakenbank Degroof Petercam beschreef dit als een typische ‘black swan’ gebeurtenis waar emoties de overhand namen en leidden tot irrationele beslissingen.

Een algoritme werkt anders. Het opereert binnen een deterministisch model. Als de regel is ‘verkoop wanneer aandeel X onder zijn 200-daags gemiddelde zakt’, dan doet het algoritme dat, ongeacht of de nieuwsberichten apocalyptisch zijn of niet. Als de regel is ‘koop een kleine hoeveelheid wanneer de Relative Strength Index (RSI) onder de 30 duikt’, dan gebeurt dat, zelfs wanneer de menselijke intuïtie schreeuwt om weg te blijven. Deze emotieloze discipline voorkomt twee kapitale fouten:

- Panic Selling: Het verkopen van activa ver onder hun intrinsieke waarde puur uit angst voor verdere dalingen.

- FOMO (Fear Of Missing Out) Buying: Het te laat instappen in een stijgende markt uit angst om de boot te missen, vaak op een prijstop.

Het algoritme handelt niet op basis van opinies of voorspellingen, maar op basis van statistische waarschijnlijkheden en historische data. Het kan bijvoorbeeld geprogrammeerd zijn om een ‘mean reversion’ strategie te volgen, waarbij het systematisch posities inneemt die tegen de heersende markttrend ingaan, gebaseerd op de statistische aanname dat extreme prijsbewegingen op termijn terugkeren naar hun gemiddelde. Een menselijke belegger vindt dit contra-intuïtief en psychologisch zwaar, maar een computer voert het feilloos uit. De winst zit niet in het ‘voorspellen’ van de crash, maar in het systematisch en gedisciplineerd uitvoeren van een strategie die op de lange termijn statistisch rendabel is gebleken.

Hoe stelt u een ‘grid trading’ strategie in voor een zijwaartse markt?

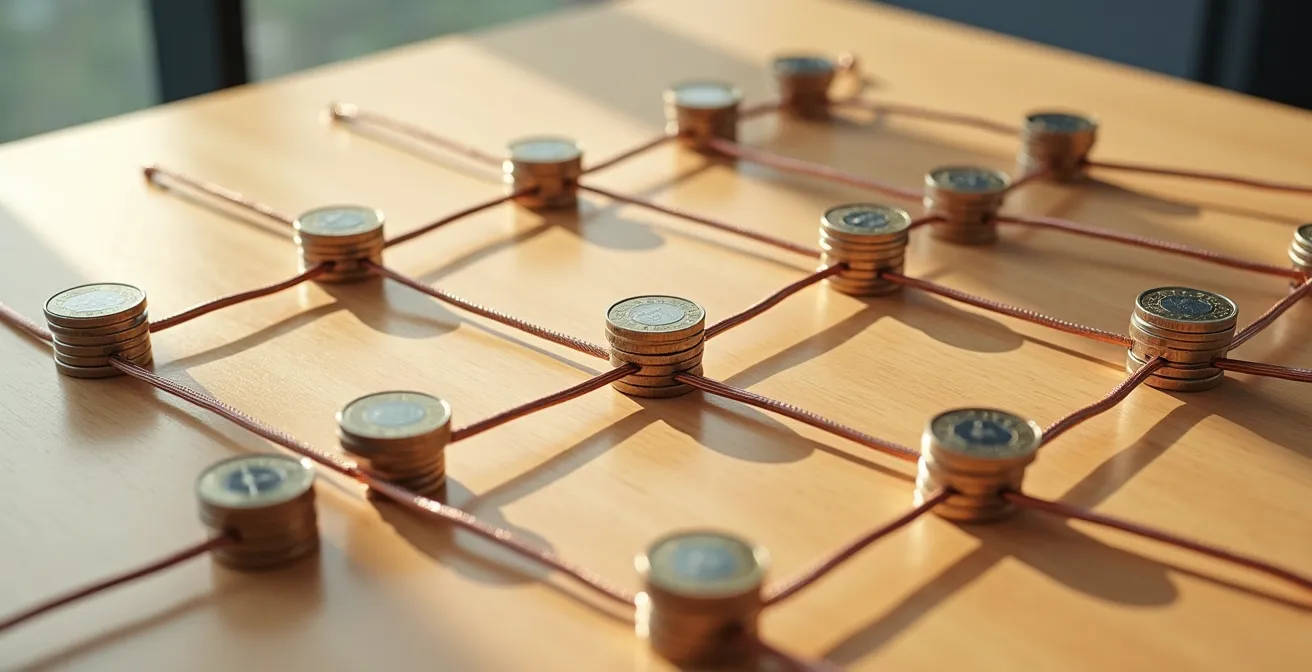

Een ‘grid trading’ strategie is een uitstekend voorbeeld van een deterministisch model dat specifiek is ontworpen voor markten die binnen een bepaalde bandbreedte (een ‘range’) bewegen en geen duidelijke opwaartse of neerwaartse trend vertonen. In plaats van de richting van de markt te voorspellen, profiteert het algoritme van de volatiliteit binnen die range. Het concept is wiskundig elegant: het legt een ‘grid’ of raster van koop- en verkooporders rond de huidige prijs.

Stel, een aandeel op Euronext Brussel fluctueert al weken tussen €45 en €55. Een grid trading algoritme zou systematisch kooporders plaatsen op bijvoorbeeld €48, €47, €46, en tegelijkertijd verkooporders op €52, €53, €54. Wanneer de prijs daalt en een kooporder op €47 activeert, plaatst het systeem automatisch een nieuwe, corresponderende verkooporder iets hoger, bijvoorbeeld op €48. Als de prijs vervolgens weer stijgt, wordt de positie met een kleine, vooraf gedefinieerde winst gesloten. Het algoritme accumuleert zo constant kleine winsten uit de natuurlijke prijsschommelingen. Het is een strategie die geduld en volume vereist, iets waar een machine in uitblinkt.

Dit proces, dat visueel een raster van transacties creëert, automatiseert de ‘koop laag, verkoop hoog’-mantra op een micro-niveau. Voor de Belgische belegger is dit niet langer sciencefiction. Platformen die geïntegreerd zijn met brokers bieden de tools om dit te implementeren.

Zoals de visualisatie hierboven illustreert, wordt de markt opgedeeld in verschillende niveaus. De effectiviteit van de strategie hangt volledig af van de juiste parameter-optimalisatie: de breedte van de range, de afstand tussen de grid-lijnen en de grootte van de orders. Een te smalle grid kan leiden tot te veel transacties en kosten, terwijl een te brede grid kansen kan missen. Het backtesten van deze parameters op historische data van het specifieke aandeel is daarom een onmisbare, kwantitatieve stap.

Zelf algoritmes schrijven of uw geld laten beheren door een algoritme van de bank?

De keuze tussen het zelf ontwikkelen van een handelsalgoritme (DIY) en het gebruiken van een kant-en-klare oplossing zoals een robo-adviseur of een gespecialiseerde app, is een fundamentele afweging tussen controle, kosten, en vereiste expertise. Er is geen universeel ‘beste’ antwoord; de optimale keuze hangt af van de kwantitatieve en persoonlijke profiel van de belegger. Een zelfgeschreven algoritme, vaak in talen als Python of MQL4, biedt totale controle over de strategie, maar vereist een significante investering in tijd en kennis.

Aan de andere kant van het spectrum staan de zogenaamde robo-adviseurs en trading bot-apps. Deze diensten democratiseren de toegang tot algoritmische strategieën. Een belegger hoeft geen enkele regel code te schrijven. Na het invullen van een vragenlijst over risicotolerantie en doelstellingen, wordt het kapitaal automatisch beheerd door een of meerdere algoritmes die door professionals zijn ontwikkeld en worden onderhouden. De drempel is hierdoor extreem laag. De Nederlandse app BOTS, die ook in België actief is, laat gebruikers bijvoorbeeld al investeren vanaf €50.

De onderstaande tabel kwantificeert de belangrijkste verschillen tussen deze twee benaderingen. Deze data is gebaseerd op een analyse van de markt van robo-adviseurs en DIY-tools.

| Aspect | DIY Algoritmes | Robo-adviseurs (Bank) |

|---|---|---|

| Vereiste kennis | Python/MQL4 programmering | Geen technische kennis vereist |

| Startkapitaal | Vanaf €500-1.000 | BOTS app: vanaf €50 |

| Tijdsinvestering | 100+ uren voor ontwikkeling | < 1 uur voor setup |

| Kosten | Data-abonnementen (€50-200/maand) | Beheerskosten (0.5-1.5% per jaar) |

| Controle | Volledige controle | Beperkte aanpassingsmogelijkheden |

| Risico | Eigen verantwoordelijkheid | Professioneel risicobeheer |

De keuze is strategisch: streeft u naar maximale personalisatie en controle en bent u bereid de leercurve en ontwikkelingsuren te investeren? Dan is de DIY-route een optie. Hecht u meer waarde aan gemak, een lage instapdrempel en professioneel risicobeheer in ruil voor een jaarlijkse beheerskost en minder controle? Dan is een robo-adviseur of een platform zoals BOTS een logischere keuze. Zoals Michiel Stokman, oprichter van de BOTS app, het stelt: “Onze technologie heeft bewezen dat algoritmen in veel gevallen beter presteren dan menselijke handelaren”. De vraag voor u is welke implementatie het best bij uw doelstellingen past.

De fout van denken dat resultaten uit het verleden garantie bieden door een algoritme te perfect af te stellen

Een van de grootste intellectuele vallen voor zowel beginnende als ervaren kwantitatieve beleggers is het fenomeen ‘overfitting’. Dit is een statistisch concept dat optreedt wanneer een model te nauw wordt afgestemd op de specifieke dataset waarop het is getraind (de historische data), waardoor het zijn voorspellende kracht op nieuwe, onbekende data (de reële markt) verliest. Het model leert niet de onderliggende marktdynamiek, maar memoriseert de ‘ruis’ en toevalligheden uit het verleden.

Stel u ontwikkelt een algoritme en test het op de data van de BEL20 van de afgelopen vijf jaar. Door de parameters eindeloos te tweaken, slaagt u erin een model te creëren dat een spectaculair rendement van 30% per jaar laat zien in de backtest. De verleiding is groot om te denken dat u de ‘heilige graal’ hebt gevonden. De kans is echter groot dat u het model hebt ‘overfit’. U heeft een systeem gebouwd dat perfect werkt voor de specifieke, unieke marktcondities van die vijf jaar, maar dat waarschijnlijk zal falen zodra de marktstructuur verandert – iets wat onvermijdelijk gebeurt.

Het is een cruciale realisatie dat markten geen statische, maar stochastische processen zijn. Een perfecte backtest is vaak een symptoom van een fragiel, niet een robuust, model. Dit verklaart waarom onderzoek aangeeft dat naar schatting 98% van alle algoritmes een vrij korte levensduur heeft. Zodra de markt verandert, voldoen beleggingen niet meer aan de te specifiek ingestelde regels en wordt het algoritme onbruikbaar.

De illustratie toont dit concept metaforisch: het perfecte, gepolijste raderwerk (de backtest) versus het mechanisme met slijtage en imperfecties (de realiteit). De oplossing ligt niet in het zoeken naar perfectie, maar in het streven naar robuustheid. Dit betekent het gebruik van out-of-sample testing (het model testen op data die het nog nooit heeft gezien), het beperken van het aantal parameters en het continu kritisch evalueren van de live prestaties van het algoritme. Een constant proces van aanpassing en validatie is essentieel voor overleving op de lange termijn.

Wanneer wordt de snelheid van uw internetverbinding de bepalende factor voor winst of verlies?

Het idee dat succes in algoritmisch handelen afhangt van de snelste internetverbinding is een hardnekkige mythe die vooral voortkomt uit de wereld van High-Frequency Trading (HFT). In HFT proberen institutionele partijen te profiteren van minieme prijsverschillen over verschillende beurzen, een strategie die bekend staat als latentie-arbitrage. Hierbij telt elke microseconde. Deze firma’s betalen miljoenen om hun servers fysiek naast die van de beurs te plaatsen (‘co-locatie’) om de dataoverdrachtstijd te minimaliseren. Voor een particuliere belegger in België, zelfs een geavanceerde, is deze race onmogelijk en irrelevant om te winnen.

De strategieën die toegankelijk zijn voor particulieren, zoals trend following, mean reversion of grid trading, opereren op een veel langere tijdshorizon: minuten, uren of zelfs dagen. Of uw order een halve seconde sneller of later aankomt, heeft een statistisch verwaarloosbare impact op het eindresultaat van deze strategieën. Een stabiele, betrouwbare internetverbinding is uiteraard noodzakelijk om te zorgen dat uw algoritme continu kan draaien en communiceren met de server van uw broker, maar de absolute snelheid is geen differentiator.

De ‘snelheid’ die er voor u toe doet, is van een andere orde. Het is de snelheid van beslissing en uitvoering van het algoritme ten opzichte van uw eigen, menselijke reactietijd. Een algoritme kan 24/7 de markt monitoren en een order plaatsen binnen milliseconden nadat aan zijn voorwaarden is voldaan. U, als mens, zou diezelfde kans misschien pas uren later opmerken, of er psychologisch niet klaar voor zijn om te handelen. Zoals beleggingsexperts het samenvatten in een analyse van algoritmische handel:

Voor 99,9% van de Belgische particuliere beleggers is HFT irrelevant. De belangrijke snelheid is niet de internetlatentie, maar de snelheid van beslissing en uitvoering die een algoritme biedt ten opzichte van een mens.

– Beleggingsexperts, Analyse van algoritmische handel voor particulieren

De focus moet dus niet liggen op het upgraden van uw internetabonnement, maar op het verfijnen van de logica van uw strategie. De echte winst ligt in de consistentie en discipline die het systeem afdwingt, niet in een race tegen de klok die u per definitie niet kunt winnen. De arbitrage-efficiëntie van uw model is belangrijker dan de latentie van uw netwerk.

Hoe democratiseren online platformen het professioneel vermogensbeheer voor de kleine belegger?

Historisch gezien was geavanceerd, kwantitatief vermogensbeheer het exclusieve domein van institutionele beleggers en ‘high-net-worth individuals’. De ontwikkeling van een robuust algoritme, de toegang tot kwalitatieve data en de technologische infrastructuur vereisten kapitaal en expertise die buiten het bereik van de gemiddelde particuliere belegger lagen. Vandaag de dag heeft een technologische golf van online platformen en applicaties deze barrières grotendeels geslecht, wat leidt tot een significante democratisering van de toegang tot professionele tools.

Deze democratisering manifesteert zich op twee manieren. Ten eerste zijn er de ‘low-code’ of ‘no-code’ platformen. Software zoals ProRealTime, vaak aangeboden door brokers in België, stelt gebruikers in staat om complexe handelsstrategieën te bouwen via een grafische interface, zonder ook maar één regel code te hoeven schrijven. Ze kunnen indicatoren slepen en neerzetten, regels definiëren en hun strategieën uitvoerig backtesten met de ingebouwde optimalisatiesuites. Dit verlaagt de technische drempel aanzienlijk.

Ten tweede is er de opkomst van ‘plug-and-play’ oplossingen, zoals de eerder genoemde BOTS app. Deze app, met meer dan 200.000 gebruikers, functioneert als een marktplaats voor handelsalgoritmes (‘bots’). Gebruikers kunnen kiezen uit honderden strategieën, ontwikkeld door externe ‘bot creators’, en hun kapitaal met een paar klikken toewijzen. Dit model abstraheert alle technische complexiteit weg en maakt algoritmisch beleggen net zo eenvoudig als het kiezen van een beleggingsfonds. Het verschil is dat de onderliggende motor geen menselijke fondsbeheerder is, maar een geautomatiseerd, datagedreven systeem. Dit maakt technieken die voorheen waren voorbehouden aan professionals, plotseling beschikbaar voor iedereen met een smartphone en een startkapitaal vanaf €50.

Deze platformen bieden niet alleen toegang, maar ook transparantie. Gebruikers kunnen de historische prestaties, het risiconiveau en de onderliggende strategie van elke ‘bot’ analyseren alvorens te investeren. Deze combinatie van toegankelijkheid, lage instapkosten en transparantie is de kern van de democratiseringsgolf die het landschap van particulier vermogensbeheer in België en daarbuiten fundamenteel verandert.

Hoe biedt Decentralized Finance (DeFi) hogere rendementen dan uw spaarboekje ondanks het risico?

Decentralized Finance (DeFi) vertegenwoordigt een radicale nieuwe frontier voor algoritmische strategieën, opererend op blockchain-technologie in plaats van traditionele beurzen. DeFi-protocollen streven ernaar traditionele financiële tussenpersonen zoals banken te elimineren door gebruik te maken van ‘smart contracts’ – zelfuitvoerende code op een blockchain. Dit gedesentraliseerde model kan potentieel veel hogere rendementen (‘yields’) genereren dan een klassiek Belgisch spaarboekje, maar introduceert tegelijkertijd een volledig nieuw spectrum aan risico’s.

De hoge rendementen in DeFi komen vaak voort uit mechanismen zoals ‘liquidity providing’ en ‘yield farming’. Gebruikers kunnen hun crypto-activa uitlenen aan een gedecentraliseerde beurs (DEX) zoals Uniswap. In ruil daarvoor ontvangen ze een deel van de transactiekosten die door die beurs worden gegenereerd. De onderliggende motor hiervan zijn Automated Market Makers (AMMs), een specifiek type algoritme dat de prijs en liquiditeit van activa in een pool beheert. Complexe algoritmische strategieën kunnen fondsen automatisch verplaatsen tussen verschillende van deze pools om altijd het hoogste rendement te zoeken (‘yield farming’).

De afweging tussen risico en rendement is hier echter extreem. Terwijl een Belgisch spaarboekje beschermd is door het depositogarantiestelsel tot €100.000, biedt DeFi geen enkele garantie. De risico’s zijn aanzienlijk en van technische aard. De onderstaande tabel, gebaseerd op een analyse van Test-Aankoop en DeFi-protocol data, zet de twee werelden naast elkaar.

| Aspect | Belgisch Spaarboekje | DeFi Protocollen |

|---|---|---|

| Bescherming | Tot €100.000 gegarandeerd | Geen depositogarantie |

| Rendement 2024 | 0,5-2% per jaar | 5-20% APY (variabel) |

| Risico’s | Inflatie-erosie | Smart contract bugs, impermanent loss |

| Fiscaliteit België | Vrijstelling tot €1.020 | Grijs gebied, mogelijk 33% belasting |

De risico’s in DeFi omvatten de mogelijkheid van bugs in de smart contract-code die kunnen leiden tot totaal verlies, en ‘impermanent loss’ bij liquidity providing. Bovendien is de fiscaliteit in België een grijs gebied, waar winsten potentieel onderworpen kunnen worden aan een belasting van 33% als diverse inkomsten. DeFi biedt dus een fascinerend speelveld voor hoog-risico algoritmische strategieën, maar het vereist een diep technisch inzicht en een kapitaallocatie die een potentieel totaal verlies kan dragen.

Belangrijkste inzichten

- De kracht van een algoritme is niet voorspelling, maar de ijzeren discipline om een statistisch onderbouwde strategie zonder emotie uit te voeren.

- Toegankelijkheid is geen barrière meer dankzij ‘no-code’ platformen en ‘plug-and-play’ apps die professionele strategieën aanbieden aan particulieren in België.

- De grootste vijand is ‘overfitting’: een model dat perfect is in het verleden, is vaak waardeloos in de toekomst. Continue validatie is de enige verdediging.

Hoe spot u onbenutte economische opportuniteiten in de Belgische dienstensector?

Naast het automatiseren van handelsstrategieën, kunnen algoritmes ook worden ingezet voor een fundamentelere taak: het systematisch screenen van de markt op zoek naar ondergewaardeerde activa of onbenutte kansen. Voor een ervaren belegger met een focus op de Belgische markt, kan een algoritme dienen als een onvermoeibare analist die duizenden datapunten doorzoekt op basis van een kwantitatieve beleggingsfilosofie, zoals die van waardebeleggers als Benjamin Graham.

In plaats van te reageren op korte-termijn prijsbewegingen, kan men een algoritme bouwen dat specifiek zoekt naar aandelen in de Belgische dienstensector die aan strikte fundamentele criteria voldoen. Denk aan bedrijven genoteerd op Euronext Brussel met een lage koers-winstverhouding (K/W), een gezonde balans (lage schuld/eigen vermogen ratio) en een historiek van consistente winstgroei. Dit is een klassieke ‘value investing’ benadering, maar dan op schaal en volledig geautomatiseerd.

De ware innovatie ligt in het integreren van alternatieve databronnen. Een geavanceerd algoritme kan verder gaan dan enkel financiële ratio’s. Het kan bijvoorbeeld met behulp van semantische webtechnologie automatisch nieuwsberichten, persberichten en zelfs sociale media monitoren op specifieke gebeurtenissen die een impact kunnen hebben op een bedrijf. De onderstaande checklist geeft een kader voor het opzetten van een dergelijk screeningsmodel.

Actieplan: Algoritmische screening voor Belgische dienstensectoraandelen

- Definitie Universum: Maak een lijst van alle aandelen in de dienstensector op Euronext Brussels & Access.

- Fundamentele Filtering: Programmeer een filter op basis van kwantitatieve criteria (bv. K/W-verhouding < 15, schuld/eigen vermogen ratio < 0.5, positieve winstgroei over 3 jaar).

- Alternatieve Data-integratie: Implementeer een scraper die nieuwsberichten, vacaturesites (indicator voor groei) en online reviews van de gefilterde bedrijven verzamelt.

- Sentiment Analyse: Pas een semantisch model toe om het sentiment in de verzamelde tekstuele data te kwantificeren (positief, negatief, neutraal) en zoek naar trendbreuken.

- Backtest & Validatie: Test de voorspellende waarde van uw gecombineerde model op historische data en verfijn de weging van de verschillende factoren.

Studie: Hogenboom’s Algoritme voor Financiële Gebeurtenissen

Een concreet academisch voorbeeld hiervan is het werk van Frederik Hogenboom aan de Erasmus Universiteit. Hij ontwikkelde een systeem dat automatisch nieuwsberichten analyseert om de impact van financiële gebeurtenissen te kwantificeren. Volgens zijn onderzoek verbeterde de risicoschatting in 78% van de gevallen ten opzichte van traditionele methoden, met een daling van 30% in de Mean Squared Error voor Value at Risk (VaR) berekeningen. Dit toont de wiskundige meerwaarde aan van het integreren van tekstuele data in financiële modellen.

Door het combineren van klassieke financiële ratio’s met moderne data-analysemethoden, kan een particuliere belegger een informatievoordeel creëren. Het is een methodische, kwantitatieve jacht op waarde, ver weg van de emotionele achtbaan van de dagelijkse markt. De volgende logische stap is het systematisch definiëren van de parameters voor uw eigen screeningmodel, gebaseerd op uw unieke beleggingsfilosofie en risicotolerantie.

De overstap naar algoritmisch handelen is geen technische, maar een strategische beslissing. Het vereist een objectieve evaluatie van uw eigen doelen, middelen en bereidheid om controle te nemen of uit handen te geven. Start met het definiëren van uw parameters, of dat nu voor een zelfgebouwd model of voor de selectie van een beheerde oplossing is.